总部经济招商主要分为两个税收优惠政策,一是有限公司财政扶持政策,二是个人独资企业核定征收政策。两者都是需要在园区设立企业,开展业务纳税后,享受优惠政策。

一、个人独资企业:介于个体工商户和有限公司之间的企业性质。按照增值税标准可以分为一般纳税人和小规模纳税人,园区注册以小规模纳税人为主。个人出资经营,自负盈亏,对企业债务承担无限责任,完税后的利润归属于个人所有。

优点:

1.税种少:主要税种为增值税、个人经营所得税和附加税;

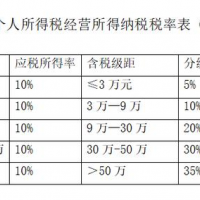

2.核定征收:个人经营所得税核定征收后税率0.5%-2.19%之间;

3.账目简单:只需要企业做简单的账目,有专门的会计做账开票;

4.成本票要求不严格

缺点:

1.不稳定:受政策影响很大,稳定性不够;

2.风险高:投资人承担无限责任,业务质量及合作方要求高;

3.体量小:小规模纳税人,连续12个月开票金额500万以内;

注:税筹及时雨建议体量较大的企业直接设立有限公司享受财政扶持政策,稳定长期,也能更好的满足合作方的要求。个人独资企业更加适合体量小,偏服务型业务,必要情况设立一家承接业务享受而核定征收。

二、有限公司:公司性质,具备法人资格,承担有限责任。

优点:

1.稳定性:政策长期有效;

2.正规性:正常业务正常纳税,然后享受地方分成部分税金的扶持,扶持比例合理;

3.体量大:一般纳税人的票正常开具,注册资金不限制,公司承接业务的体量大;

缺点:各项证据链要求十分严格;税负相对比个独企业,还是算高的。

注:税筹及时雨认为,核定征收政策肯定会收紧,税收稽查也会越来越严格。选择长期可持续发展有扶持的政策才是正道。

有限公司和个人独资企业政策详情:

1.有限公司:以公司缴纳的增值税地方留存(50%)的40%-80%扶持给公司。例如公司一年在园区缴纳100万增值税,地方园区分成50万,扶持公司20万-40万。

2.有限公司:以公司缴纳的企业所得税地方留存(40%)的40%-80扶持给公司。同理增值税。

3.个人独资企业:个人经营所得税享受核定征收,核定后税率0.5%-2.19%,综合税率3%以内。例如年开票450万,共计约缴纳税款14万。

想想,如果公司一年盈利1000万,光所得税就要交250万,剩下的750万元分红时还需要缴纳20%的个税,也就是150万,差不多40%的税负了。所以,筹划是当务之急,但要合理有效!

关注公众号《税筹及时雨》了解更多详情!